Acimall Outlook: i numeri del settore

Anche quest’anno l’Ufficio studi di Acimall, in collaborazione con Value Quest, ha redatto la graduatoria delle performance economiche della filiera del legno in Italia, monitorando l’intera catena del valore: dalle tecnologie di produzione ai prodotti finiti, fino alla loro commercializzazione.

I settori analizzati, sulla base dei bilanci 2024 disponibili, sono “Macchine e utensili per la lavorazione del legno”, “Produzione di pannelli e semilavorati in legno”, “Produzione di serramenti in legno”, “Case ed elementi in legno per l’edilizia”, “Legno e mobile: commercializzazione”.

IL CONTESTO MACROECONOMICO

Il 2024 si è inserito in un contesto macroeconomico caratterizzato da una crescita moderata non solo a livello nazionale ma anche europeo. Il rallentamento degli investimenti industriali, le politiche monetarie meno espansive che in passato e un quadro internazionale incerto sono i principali fattori che hanno contribuito a questo scenario macroeconomico che si è contraddistinto per una maggiore prudenza rispetto agli anni precedenti.

Nel complesso i dati delle imprese selezionate all’interno dei settori considerati hanno mostrato una capacità di adattamento significativa: il fatturato complessivo delle aziende inserite nelle classifiche settoriali supera gli 11,5 miliardi di euro, evidenziando una contrazione del 2 per cento rispetto al 2023, un dato che testimonia un fisiologico assestamento dopo gli ottimi risultati del biennio precedente.

LE TECNOLOGIE PER LA LAVORAZIONE DEL LEGNO

Il focus principale dell’analisi riguarda le prime cinquanta aziende del settore “Macchine e utensili per la lavorazione del legno” per volume d’affari. Lo studio è completato, come di consueto, dai dati delle “Top 20” degli altri comparti, garantendo così una visione d’insieme di tutta la filiera.

Nell’ambito di questo macrosettore le cinquanta imprese nella classifica del comparto delle macchine e utensili per la lavorazione del legno rappresentano una componente di primaria importanza, con un fatturato 2024 pari a circa 3,47 miliardi di euro, confermandosi come uno dei principali pilastri del sistema industriale analizzato. Si precisa che la classifica annovera anche realtà con un’offerta diversificata su più linee di business: er tali aziende, sulla base dei dati di bilancio pubblici, non risulta possibile definire la quota di fatturato derivante esclusivamente dal comparto oggetto di analisi, quindi queste aziende sono state considerate sulla base del loro fatturato complessivo e consolidato.

Anche quest’anno, pur registrando una contrazione nei ricavi coerente con quella del settore nel suo complesso, le aziende più grandi sono risultate SCM Group di Rimini, Biesse di Pesaro e Cefla di Imola, che mantengono una leadership globale indiscussa. Per quest’ultima lo sviluppo di tecnologie per la lavorazione del legno non è però la produzione preponderante.

Dal punto di vista della redditività il settore mostra una ottima capacità di tenuta dei margini operativi, a maggior ragione in un mercato meno espansivo rispetto al passato e con prospettive più incerte come quello attuale. L’Ebitda (Earnings before interest, taxes, depreciation and amortization) aggregato, pari a circa 382 milioni di euro, pur nell’ambito di uno sforzo sempre dedicato al contenimento dei costi e al miglioramento dell’efficienza produttiva, associato alla riduzione nel valore del fatturato, ha di fatto provocato un peggioramento dell’Ebitda Margin (Ebitda/fatturato) medio, passato dall’11,3 per cento del 2023 al 10,5 del 2024.

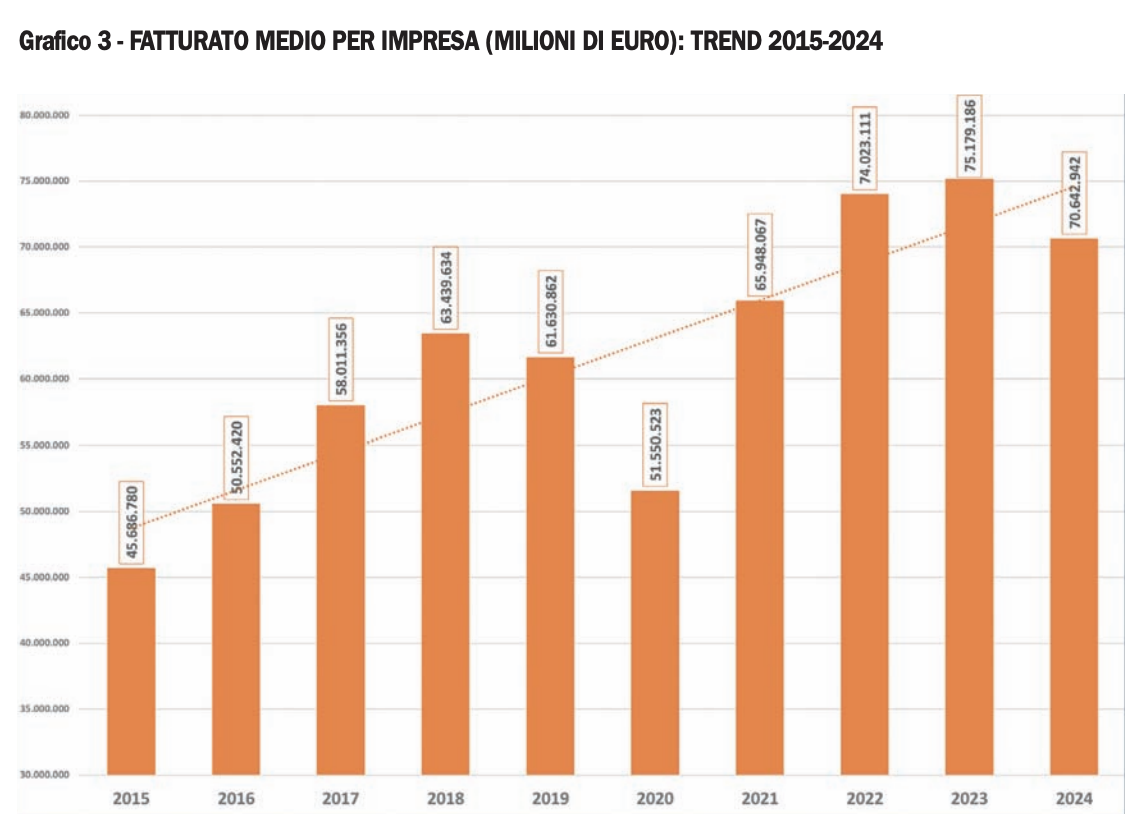

Nel 2024 il fatturato medio per impresa è stato di 69 milioni di euro, in calo rispetto ai 73 milioni dell’anno precedente. Nonostante questa diminuzione il settore non mostra segnali di inversione di tendenza nel processo di consolidamento delle dimensioni aziendali avviato negli anni precedenti.

Un eventuale approfondimento sui cluster dimensionali, non oggetto della presente analisi, potrebbe dare indicazioni più specifiche.

Un ulteriore dato di rilievo riguarda il capitale umano: le cinquanta aziende leader nelle tecnologie impiegano infatti circa 14.500 mila addetti. Il mantenimento dei livelli occupazionali, nonostante la temporanea contrazione della produzione, suggerisce che le imprese considerano le competenze tecniche e il know-how un asset strategico da preservare per intercettare future, potenziali, fasi di sviluppo.

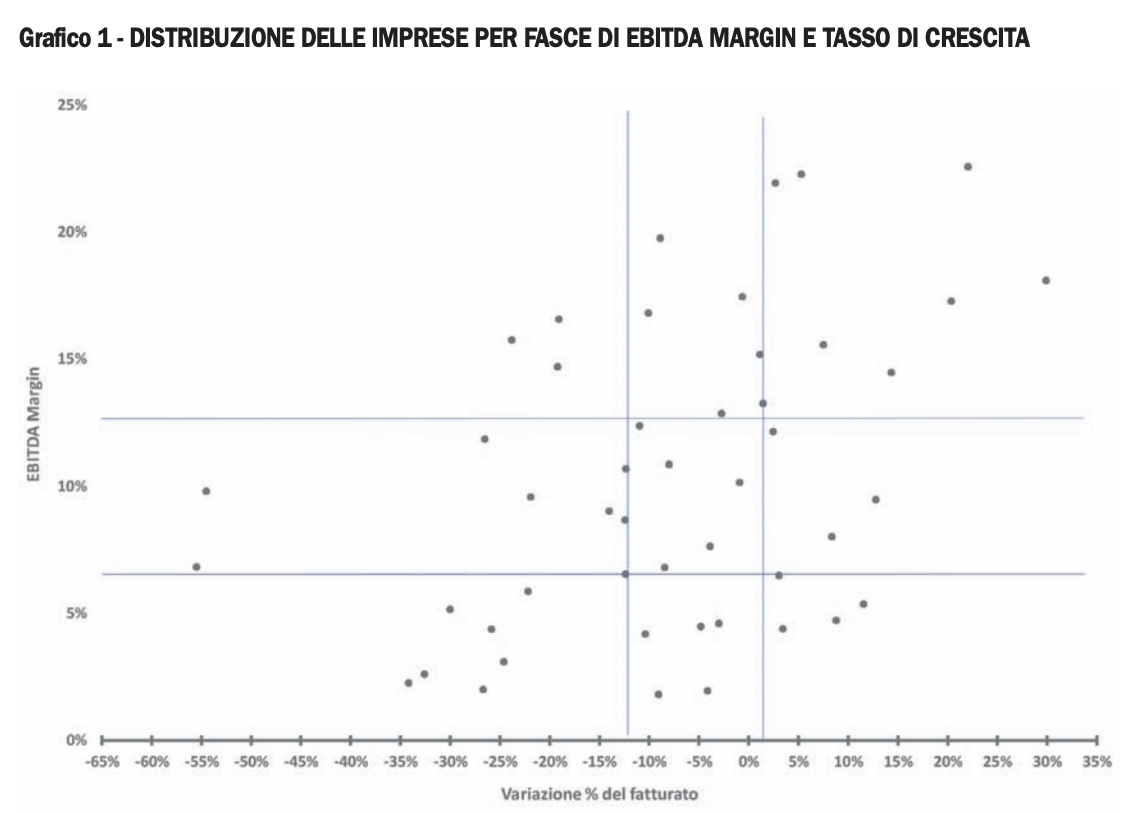

Il grafico 1 confronta la crescita delle cinquanta imprese più rilevanti del settore rispetto al loro Ebitda margin (EBITDA/Fatturato). Per analizzare più adeguatamente la relazione tra crescita e redditività operativa delle imprese, abbiamo diviso le stesse in tre gruppi rispetto all’Ebitda margin (imprese ad alta marginalità, a media marginalità e a bassa marginalità) e rispetto alla crescita relativa (imprese ad alta crescita, a media crescita e a bassa crescita relativa).

L’esame del grafico evidenzia che le imprese di maggior successo (alta marginalità-alta crescita), così come quelle con performance meno favorevoli (bassa marginalità-bassa crescita) risultano percentualmente più numerose di quelle che “incrociano” le caratteristiche (alta marginalità-bassa crescita e bassa marginalità-alta crescita). L’interpretazione statistica di questa evidenza suggerisce l’esistenza di un circolo virtuoso tra alta marginalità e alta crescita, così come di un circolo vizioso tra bassa marginalità e bassa crescita.

OLTRE LA CONGIUNTURA: LE DINAMICHE DI LUNGO PERIODO

Estendendo l’analisi delle cinquanta imprese del settore dall’ultimo biennio a un arco temporale più ampio (dieci anni), emergono con particolare chiarezza alcuni trend strutturali che hanno progressivamente ridefinito le dinamiche competitive del mercato. L’osservazione sul lungo termine consente infatti di superare la volatilità congiunturale del momento e di cogliere i fenomeni più profondi che hanno inciso sulla configurazione dell’offerta, sulla struttura competitiva e sui livelli di redditività delle imprese analizzate.

In questa prospettiva, l’evoluzione del settore può essere ricondotta a tre dinamiche strettamente interconnesse: la crescita della domanda e l’espansione del mercato complessivo; il progressivo consolidamento dimensionale delle imprese; il recupero della marginalità operativa.

Tali fenomeni non si sono manifestati in modo isolato, ma hanno agito in maniera sinergica, alimentandosi reciprocamente e contribuendo a definire un percorso di trasformazione strutturale del settore.

CRESCITA DEL MERCATO E SVILUPPO DELLA DOMANDA

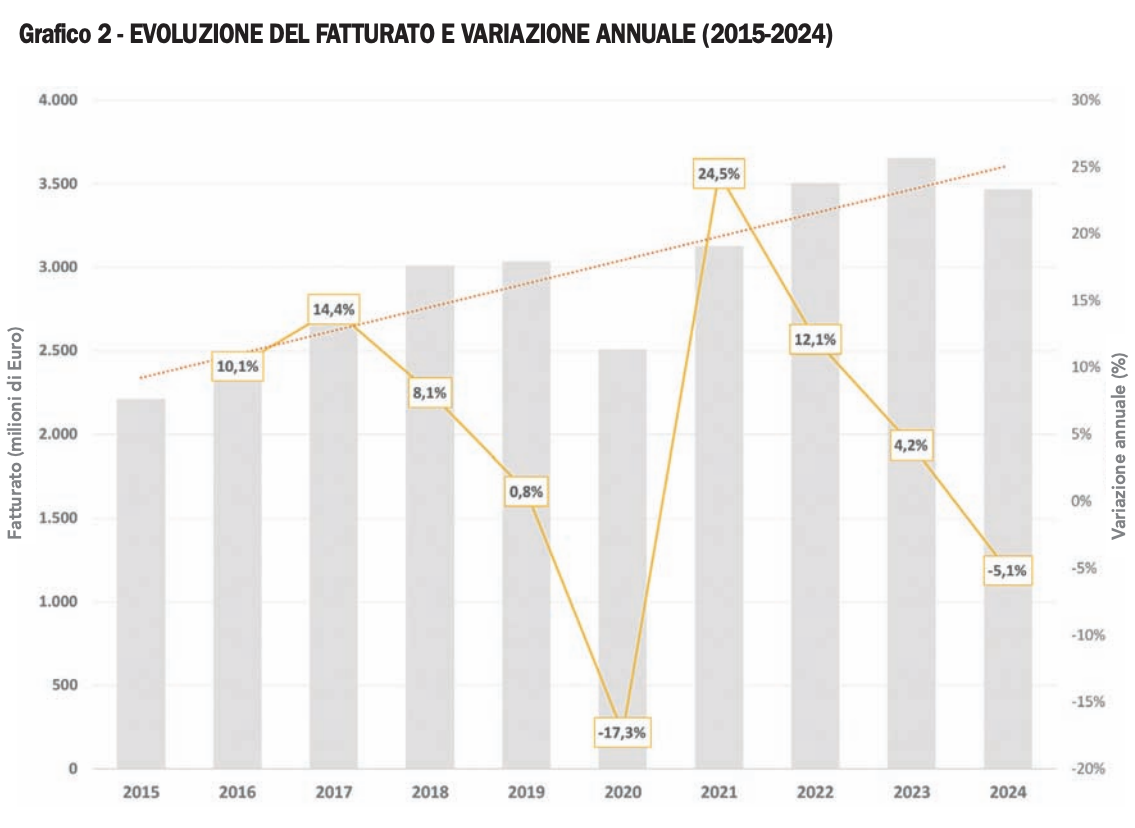

Il primo elemento, di natura strutturale, è rappresentato dalla crescita costante registrata dal settore a partire dal 2015 (grafico 2). Nell’arco del decennio considerato il fatturato aggregato del campione ha evidenziato un incremento complessivo pari al 56 per cento, corrispondente a un tasso annuo composto di crescita (Cagr) del 4,6 per cento. Si tratta di una dinamica significativa se confrontata con l’andamento medio dell’economia nazionale nello stesso periodo, caratterizzata da fasi alterne e da una crescita complessiva decisamente più contenuta. La capacità del settore di mantenere una traiettoria espansiva nel lungo periodo suggerisce la presenza di driver di crescita strutturali, quali l’evoluzione dei bisogni della clientela, l’ampliamento dei mercati di riferimento e una crescente specializzazione dell’offerta.

La crescita del 56 per cento in dieci anni indica inoltre una capacità del settore di intercettare nuove opportunità, ampliando la propria base clienti o aumentando il valore medio delle forniture. In termini competitivi ciò ha comportato un ampliamento dello spazio di mercato disponibile, riducendo in parte la pressione concorrenziale tipica dei contesti stagnanti e consentendo a un numero rilevante di imprese di svilupparsi senza necessariamente ricorrere a strategie aggressive di prezzo.

CONSOLIDAMENTO DIMENSIONALE E POLARIZZAZIONE COMPETITIVA

Questo sviluppo del mercato è stato causa/effetto di un continuo processo di consolidamento delle dimensioni aziendali in termini di fatturato, passate da un valore di 45 milioni di euro agli oltre 70 odierni (grafico 3). Tale evoluzione non è il semplice risultato di una crescita lineare dei ricavi, ma riflette un più ampio fenomeno di rafforzamento competitivo, che ha incluso non solo un ampliamento della capacità produttiva ma anche operazioni di integrazione e, in alcuni casi, acquisizioni mirate.

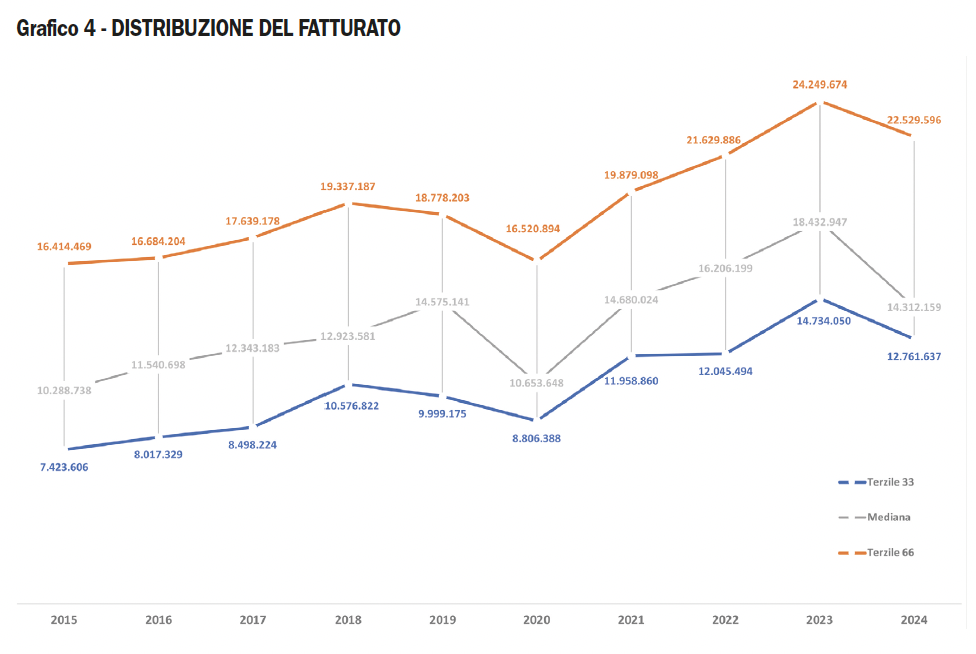

Analizzando la distribuzione per classi di fatturato (grafico 4), il consolidamento dimensionale si è configurato come un processo diffuso e sistemico, il 90 per cento delle imprese del campione ha infatti registrato un incremento del fatturato nel corso del periodo analizzato. Questo dato segnala come la crescita non sia stata concentrata in pochi operatori dominanti, ma abbia coinvolto in misura significativa l’intero campione. Tuttavia, un’analisi più dettagliata per classi di fatturato consente di cogliere alcune differenziazioni nelle dinamiche di sviluppo.

Le imprese di piccole dimensioni hanno mostrato una propensione alla crescita superiore alla media del campione. Questo fenomeno può essere interpretato come il risultato di una maggiore flessibilità organizzativa, di una struttura decisionale più snella e della capacità di presidiare nicchie di mercato a più alto potenziale.

Anche le imprese più grandi hanno evidenziato performance di crescita superiori alla media. Per tali operatori, la leva dimensionale rappresenta un vantaggio competitivo determinante: maggiore capacità di investimento, economie di scala, potere contrattuale lungo la filiera, possibilità di diversificazione geografica e di prodotto e capacità di integrare/aggregare imprese di minori dimensioni.

Al contrario, le imprese appartenenti alla classe intermedia hanno mostrato dinamiche più eterogenee, tanto che le poche aziende che hanno addirittura registrato una contrazione del fatturato appartengono prevalentemente a questa fascia dimensionale. Tale evidenza suggerisce l’esistenza di una possibile “pressione competitiva” concentrata su questo segmento dimensionale: troppo grandi per competere esclusivamente sulla flessibilità e sulla specializzazione, ma non ancora sufficientemente strutturate per beneficiare appieno delle economie di scala e delle leve finanziarie tipiche dei grandi player di mercato.

EVOLUZIONE DELLA REDDITIVITÀ OPERATIVA

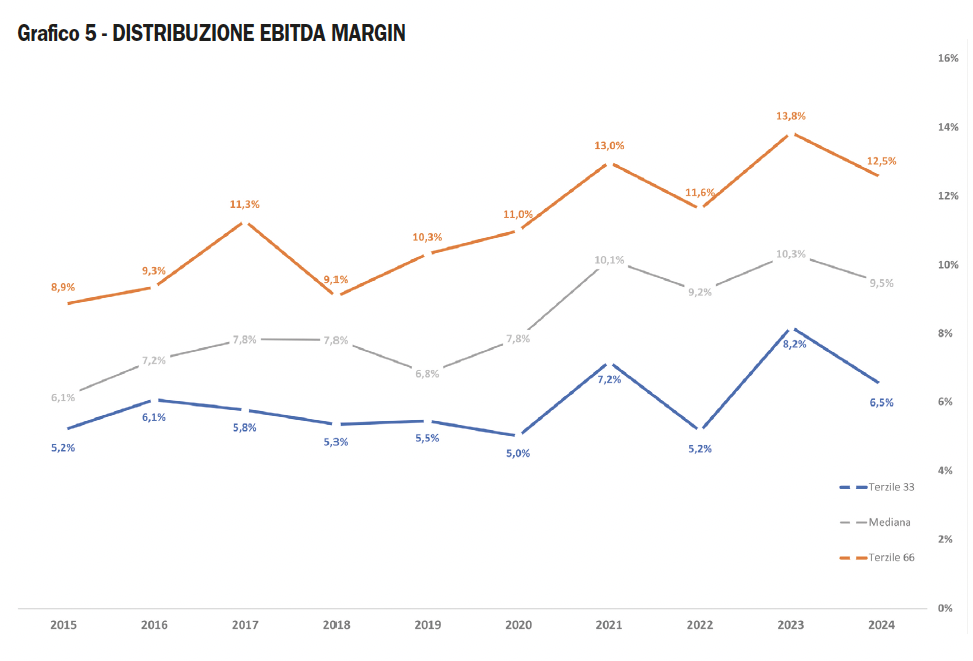

Accanto alla crescita dimensionale, un secondo trend strutturale emerso dall’analisi di lungo periodo riguarda il recupero della redditività operativa che è stato costante, segnalando un rafforzamento dell’efficienza gestionale e della capacità di generare valore e flussi di cassa attraverso l’attività caratteristica. Il miglioramento dell’efficienza operativa è particolarmente evidente tra le imprese di piccole e grandi dimensioni, che hanno registrato incrementi rispettivamente pari a più 3,9 e più 2,6 per cento. Le imprese di fascia intermedia, invece, hanno mostrato un’evoluzione più contenuta, con una variazione pari a circa all’uno per cento rispetto ai livelli di dieci anni fa.

Anche sotto il profilo reddituale emerge dunque una polarizzazione delle performance, coerente con quanto osservato in termini di crescita del fatturato.

Il recupero della marginalità può essere ricondotto a diversi fattori: ottimizzazione dei processi produttivi, miglioramento della gestione dei costi, maggiore disciplina finanziaria, revisione dei modelli di pricing e incremento del valore medio dei prodotti. In molti casi, le imprese hanno investito in digitalizzazione e automazione, con l’obiettivo di aumentare la produttività e ridurre le inefficienze operative. Tali investimenti, pur comportando un impegno finanziario, hanno contribuito nel medio periodo al rafforzamento dei margini. Questo scarto evidenzia come la crescita dimensionale non si sia tradotta automaticamente in un incremento della redditività per tutte le imprese.

È tuttavia da sottolineare come il recupero reddituale non sia stato un fenomeno diffuso come quello della crescita di fatturato. Se il 90 per cento delle imprese ha visto aumentare il proprio volume d’affari, solo il 62 per cento del campione ha effettivamente migliorato la propria marginalità a livello di Ebitda. Ciò conferma che la crescita dimensionale non si traduce automaticamente in un rafforzamento della redditività, richiedendo adeguate scelte strategiche e organizzative (grafico 5).

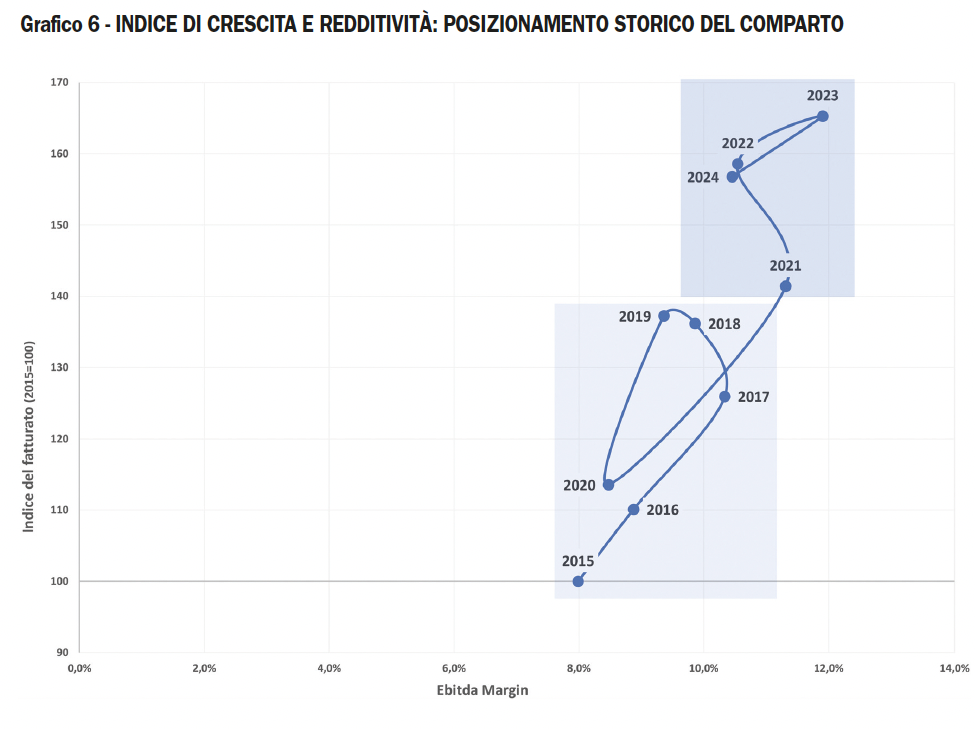

L’integrazione tra le dinamiche di fatturato e quelle di redditività consente di individuare due fasi distinte nel corso del decennio: una prima fase, estesa dal 2015 fino alla vigilia della pandemia, è caratterizzata da un percorso di crescita intensa dei ricavi, accompagnato da un miglioramento costante dei margini. In questo periodo – che possiamo considerare concluso nel 2020, anno in cui il settore ha subito una crisi “naturale” a causa degli effetti legati alla pandemia “Covid-19” – il settore ha beneficiato di condizioni macroeconomiche complessivamente favorevoli e di una domanda in espansione.

La seconda fase si apre con la discontinuità del 2021 ed è rappresentata dal rimbalzo post-pandemia e dal successivo ciclo di crescita dimensionale e recupero delle normali perfomance operative. Dopo la contrazione del 2020, il comparto ha infatti mostrato una significativa capacità di ripresa.

Tuttavia questa fase espansiva ha evidenziato segnali di progressivo rallentamento, fino all’interruzione registrata nel 2024: l’aumento della pressione sui costi, l’incertezza macroeconomica e la normalizzazione della domanda hanno contribuito a ridurre l’intensità della crescita, riportando il settore verso una traiettoria più moderata che emerge dal grafico 6, che incrocia l’Ebitda margin e l’indice del fatturato.

IL 2025 E LA FASE ECONOMICA ATTUALE

Nel complesso il 2024 può essere quini interpretato come un anno di normalizzazione ciclica per il settore delle tecnologie per la lavorazione del legno: pur in presenza di una lieve flessione dei volumi, i fondamentali economici rimangono solidi e pongono le basi per una possibile evoluzione positiva, in particolare in relazione alla ripresa degli investimenti in automazione, innovazione tecnologica e sostenibilità dei processi produttivi.

Alcune ulteriori note sono utili a inquadrare il momento congiunturale del contesto. La prima è relativa agli altri settori monitorati, che hanno mostrato un andamento sostanzialmente in linea con quello del comparto meccanico. In questo scenario, in parziale controtendenza (positiva) è risultata la crescita (più 1,2 per cento) registrata dal campione di imprese “Produzione di pannelli e semilavorati in legno”.

La seconda è un cenno sui comparti analizzati nella loro interezza e non solo rispetto alle aziende più grandi. Se i trend generali sono molto simili, nel complesso le aziende più grandi riescono quasi sempre a sovraperformare le performance medie di crescita dei relativi comparti.

In conclusione le performance delle maggiori aziende nel 2024 riflettono una industria matura, capace di navigare fra le incertezze del quadro macroeconomico europeo con una visione di lungo periodo. La sostanziale stabilità dei margini e la tenuta occupazionale sono le basi solide su cui innestare una ripresa, al traino anche del rinnovamento tecnologico e delle opportunità legate all’export di qualità.

Tabella 1 – LE PRIME 50 AZIENDE DEL SETTORE “MACCHINE E UTENSILI PER LA LAVORAZIONE DEL LEGNO”

| Rank | Impresa | Ricavi 2024 | Ricavi 2023 | Variazione | Valore produzione | Ebitda 2024 | Ebitda Margin | Utile/perdita 2024 | Addetti |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Scm Group spa* | 841.278 | 914.078 | -8,0% | 851.243 | 91.361 | 10,9% | 21.697 | 4.121 |

| 2 | Biesse spa* | 754.698 | 785.002 | -3,9% | 760.808 | 57.659 | 7,6% | 3.750 | 3.972 |

| 3 | Cefla Società Cooperativa* | 666.381 | 684.923 | -2,7% | 674.958 | 85.677 | 12,9% | 69.516 | 1.815 |

| 4 | Freud spa | 161.300 | 149.985 | 7,5% | 164.692 | 25.101 | 15,6% | 8.942 | 653 |

| 5 | Pal srl | 106.602 | 107.556 | -0,9% | 95.869 | 10.833 | 10,2% | 7.200 | 184 |

| 6 | Cassioli srl | 99.636 | 81.631 | 22,1% | 120.387 | 22.489 | 22,6% | 16.399 | 413 |

| 7 | Imal srl | 83.964 | 74.441 | 12,8% | 79.787 | 7.954 | 9,5% | 2.299 | 231 |

| 8 | Costa Levigatrici spa | 43.599 | 48.966 | -11,0% | 44.595 | 5.389 | 12,4% | 3.343 | 195 |

| 9 | C.M.T. Utensili spa | 41.381 | 39.292 | 5,3% | 43.150 | 9.218 | 22,3% | 2.633 | 180 |

| 10 | Pezzolato spa | 35.546 | 34.686 | 2,5% | 34.684 | 4.312 | 12,1% | 1.967 | 125 |

| 11 | Paolino Bacci srl | 34.032 | 38.847 | -12,4% | 34.346 | 2.955 | 8,7% | 2.202 | 95 |

| 12 | Elmag spa | 30.029 | 26.259 | 14,4% | 30.387 | 4.343 | 14,5% | 3.272 | 71 |

| 13 | Storti spa | 29.709 | 33.880 | -12,3% | 34.894 | 3.179 | 10,7% | 1.861 | 147 |

| 14 | Uniconfort srl | 28.746 | 27.784 | 3,5% | 35.172 | 1.263 | 4,4% | 179 | 71 |

| 15 | Working Process srl | 28.013 | 28.192 | -0,6% | 29.663 | 4.890 | 17,5% | 2.983 | 87 |

| 16 | Homag Italia spa | 26.470 | 59.453 | -55,5% | 26.637 | 1.805 | 6,8% | 1.035 | 48 |

| 17 | Essetre srl | 23.860 | 23.227 | 2,7% | 23.850 | 5.234 | 21,9% | 3.542 | 56 |

| 18 | Coral spa | 21.844 | 23.846 | -8,4% | 23.054 | 1.488 | 6,8% | 101 | 116 |

| 19 | Makor srl | 20.581 | 23.932 | -14,0% | 21.905 | 1.858 | 9,0% | 1.005 | 108 |

| 20 | Giardinagroup srl | 19.455 | 17.439 | 11,6% | 19.918 | 1.044 | 5,4% | 348 | 62 |

| 21 | Corali spa | 18.276 | 20.050 | -8,8% | 20.043 | 3.611 | 19,8% | 2.812 | 68 |

| 22 | Masterwood spa | 18.234 | 24.865 | -26,7% | 17.127 | 364 | 2,0% | -237 | 97 |

| 23 | Imeas spa | 16.180 | 16.876 | -4,1% | 15.838 | 314 | 1,9% | 59 | 90 |

| 24 | Ormamacchine spa | 14.861 | 22.042 | -32,6% | 13.207 | 387 | 2,6% | 102 | 94 |

| 25 | Italpresse spa | 14.403 | 14.845 | -3,0% | 13.629 | 663 | 4,6% | 378 | 86 |

| 26 | Friulmac spa | 14.312 | 13.152 | 8,8% | 13.591 | 676 | 4,7% | 83 | 70 |

| 27 | Mion & Mosole spa | 14.231 | 18.865 | -24,6% | 14.563 | 441 | 3,1% | 3 | 83 |

| 28 | Angelo Cremona spa | 13.548 | 18.433 | -26,5% | 13.946 | 1.605 | 11,8% | 751 | 99 |

| 29 | Imas Aeromeccanica srl | 13.515 | 15.418 | -12,3% | 14.394 | 884 | 6,5% | 340 | 79 |

| 30 | Costruzioni Nazzareno srl | 13.328 | 16.461 | -19,0% | 13.786 | 2.209 | 16,6% | 1.500 | 32 |

| 31 | Manni srl | 13.257 | 12.234 | 8,4% | 12.650 | 1.063 | 8,0% | 89 | 71 |

| 32 | Co.Im.A. srl | 13.231 | 14.709 | -10,1% | 13.409 | 2.225 | 16,8% | 1.073 | 48 |

| 33 | Primultini srl | 12.921 | 19.623 | -34,2% | 13.122 | 291 | 2,3% | 105 | 50 |

| 34 | Centauro spa | 12.729 | 16.355 | -22,2% | 13.216 | 746 | 5,9% | -73 | 77 |

| 35 | Comec Group srl | 12.182 | 12.041 | 1,2% | 12.749 | 1.849 | 15,2% | 1.278 | 54 |

| 36 | Globus srl | 11.887 | 15.601 | -23,8% | 13.432 | 1.872 | 15,7% | 956 | 57 |

| 37 | Stemas srl | 11.763 | 6.392 | 84,0% | 15.487 | 321 | 2,7% | 37 | 45 |

| 38 | Omal srl | 11.601 | 8.930 | 29,9% | 10.827 | 2.100 | 18,1% | 1.033 | 32 |

| 39 | Stema srl | 10.915 | 14.711 | -25,8% | 11.999 | 477 | 4,4% | 72 | 50 |

| 40 | Dalso srl | 10.815 | 13.842 | -21,9% | 12.349 | 1.036 | 9,6% | 332 | 39 |

| 41 | Finiture srl | 10.363 | 12.822 | -19,2% | 10.192 | 1.523 | 14,7% | 991 | 37 |

| 42 | E.M.C. srl | 10.178 | 11.356 | -10,4% | 10.562 | 426 | 4,2% | 265 | 39 |

| 43 | Sirio srl | 10.050 | 22.088 | -54,5% | 10.747 | 986 | 9,8% | 1.147 | 35 |

| 44 | Arco International srl | 10.009 | 10.513 | -4,8% | 10.063 | 448 | 4,5% | 66 | 19 |

| 45 | Saomad 2 srl | 9.908 | 9.268 | 6,9% | 11.178 | 3.149 | 31,8% | 2.261 | 31 |

| 46 | Ima Schelling Italia srl | 9.669 | 8.033 | 20,4% | 10.623 | 1.670 | 17,3% | 1.025 | 24 |

| 47 | Leitz Italia srl | 9.652 | 10.610 | -9,0% | 9.643 | 175 | 1,8% | -387 | 58 |

| 48 | Berizzi srl | 9.487 | 9.205 | 3,1% | 9.768 | 616 | 6,5% | 110 | 34 |

| 49 | Vitap spa | 9.364 | 13.373 | -30,0% | 10.563 | 483 | 5,2% | 114 | 47 |

| 50 | Twt srl | 9.355 | 9.220 | 1,5% | 9.444 | 1.239 | 13,2% | 680 | 53 |

* bilanci consolidati

N.B.: All’interno della graduatoria sono presenti anche aziende caratterizzate da produzioni promiscue di cui è ovviamente impossibile determinare la percentuale imputabile al settore “tecnologie per il legno” considerando i soli dati di bilancio.

Tabella 2 – LE PRIME 20 AZIENDE DEL SETTORE “PRODUZIONE DI MOBILI IN LEGNO”

| Rank | Società | Ricavi 2024 | Variazione fatturato | Ebitda 2024 | Ebitda Margin | Utile/perdita di esercizio 2024 | Addetti |

|---|---|---|---|---|---|---|---|

| 1 | Friul Intagli Industries spa | 900.487 | 4,0% | 153.086 | 17,0% | 89.485 | 2.297 |

| 2 | Molteni & C. spa | 350.921 | 10,0% | 32.209 | 9,2% | 18.182 | 717 |

| 3 | Veneta Cucine spa | 293.804 | 4,2% | 34.458 | 11,7% | 16.384 | 545 |

| 4 | Lube Industries srl | 276.075 | 0,6% | 28.718 | 10,4% | 19.712 | 521 |

| 5 | Natuzzi spa | 253.818 | -5,3% | 3.258 | 1,3% | -15.254 | 1.829 |

| 6 | Arredo 3 srl | 253.483 | 7,3% | 24.698 | 9,7% | 14.070 | 318 |

| 7 | Poliform spa | 238.990 | -6,4% | 41.169 | 17,2% | 22.556 | 708 |

| 8 | 3 B – spa | 218.343 | 11,0% | 15.423 | 7,1% | 2.914 | 732 |

| 9 | Minotti spa | 202.478 | -8,1% | 58.343 | 28,8% | 45.509 | 240 |

| 10 | Poltrona Frau spa | 201.287 | -8,1% | 30.454 | 15,1% | 13.540 | 753 |

| 11 | Scavolini spa | 200.569 | -3,1% | 12.908 | 6,4% | 4.461 | 578 |

| 12 | Stosa spa | 182.372 | 0,8% | 22.519 | 12,3% | 11.680 | 291 |

| 13 | Marinelli Cucine srl | 180.931 | -4,8% | 5.699 | 3,1% | 2.004 | 253 |

| 14 | Imab Group spa | 163.784 | -1,4% | 5.671 | 3,5% | -1.469 | 637 |

| 15 | Cassina spa | 150.578 | -2,5% | 24.635 | 16,4% | 12.259 | 326 |

| 16 | Gruppo Turi srl | 144.878 | -15,5% | 1.176 | 0,8% | -3.555 | 236 |

| 17 | Marinelli Prefabbricati srl | 139.937 | -4,6% | 3.277 | 2,3% | 795 | 98 |

| 18 | Ilcam spa | 134.296 | -5,5% | 4.145 | 3,1% | 3.912 | 449 |

| 19 | F A B srl | 122.358 | -7,3% | 15.832 | 12,9% | 5.918 | 474 |

| 20 | Atl Group spa | 120.640 | -3,9% | 7.136 | 5,9% | 3.745 | 544 |

Tabella 3 – LE PRIME 20 AZIENDE DEL SETTORE “PRODUZIONE DI PANNELLI E SEMILAVORATI IN LEGNO”

| Rank | Società | Ricavi 2024 | Variazione fatturato | Ebitda 2024 | Ebitda Margin | Utile/perdita di esercizio 2024 | Addetti |

|---|---|---|---|---|---|---|---|

| 1 | Media Profili srl | 417.115 | 9,4% | 28.159 | 6,8% | 8.813 | 1.082 |

| 2 | Gruppo Mauro Saviola srl | 316.499 | -5,7% | 38.726 | 12,2% | 21.894 | 690 |

| 3 | Fantoni spa | 270.337 | -8,3% | 33.151 | 12,3% | 8.049 | 587 |

| 4 | Frati Luigi spa | 190.294 | -6,3% | 24.091 | 12,7% | 13.000 | 328 |

| 5 | Egger Italia spa | 170.898 | 175,6% | 20.581 | 12,0% | 6.887 | 249 |

| 6 | Cleaf spa | 154.774 | 6,2% | 26.568 | 17,2% | 15.884 | 304 |

| 7 | Kronospan Italia srl | 101.382 | -11,9% | 5.304 | 5,2% | 513 | 88 |

| 8 | Bipan spa | 97.018 | -1,6% | 9.909 | 10,2% | 1.041 | 211 |

| 9 | Kastamonu Italia spa | 92.194 | -7,7% | 12.893 | 14,0% | -8.098 | 295 |

| 10 | Panguaneta spa | 91.999 | -12,0% | 15.716 | 17,1% | 8.705 | 198 |

| 11 | Alpi spa | 82.886 | -12,8% | 14.481 | 17,5% | 7.109 | 467 |

| 12 | Invernizzi spa | 51.224 | -20,6% | 4.621 | 9,0% | 618 | 159 |

| 13 | San Giorgio spa | 41.517 | 11,5% | 7.209 | 17,4% | 4.241 | 59 |

| 14 | E. Vigolungo spa | 39.805 | -6,5% | 2.635 | 6,6% | 132 | 170 |

| 15 | Topstar spa | 35.364 | -9,4% | 4.021 | 11,4% | 1.937 | 128 |

| 16 | Tabu spa | 34.933 | -8,4% | 3.105 | 8,9% | 1.210 | 176 |

| 17 | X-Lam Dolomiti spa | 34.379 | 17,3% | 3.259 | 9,5% | 1.831 | 84 |

| 18 | Nobilpan spa | 33.952 | -25,6% | 4.838 | 14,3% | 2.576 | 36 |

| 19 | C.I.M.A. srl | 28.187 | 0,9% | 1.764 | 6,3% | 38 | 96 |

| 20 | Sm’art srl | 26.272 | 9,2% | 3.423 | 13,0% | 1.606 | 41 |

Tabella 4 – LE PRIME 20 AZIENDE DEL SETTORE “PRODUZIONE DI SERRAMENTI IN LEGNO”

| Rank | Società | Ricavi 2024 | Variazione fatturato | Ebitda 2024 | Ebitda Margin | Utile/perdita di esercizio 2024 | Addetti |

|---|---|---|---|---|---|---|---|

| 1 | Bertolotto spa | 63.419 | 15,0% | 8.788 | 13,9% | 3.045 | 200 |

| 2 | Cocif Società Cooperativa | 44.864 | -33,4% | 4.915 | 11,0% | 32 | 209 |

| 3 | Garofoli spa | 42.107 | 1,9% | 4.536 | 10,8% | 2.015 | 213 |

| 4 | Zanini spa | 38.982 | 9,7% | 2.750 | 7,1% | 1.265 | 67 |

| 5 | Palagina srl | 33.546 | 0,0% | 5.298 | 15,8% | 2.723 | 202 |

| 6 | Finvest Group srl | 30.754 | 12,0% | 4.297 | 14,0% | 2.967 | 4 |

| 7 | Effebiquattro spa | 30.682 | 0,5% | 1.766 | 5,8% | 283 | 80 |

| 8 | Silvelox Group spa | 28.796 | 0,9% | 2.493 | 8,7% | -72 | 127 |

| 9 | Rubner Tueren srl | 28.285 | -6,1% | 2.759 | 9,8% | 1.863 | 181 |

| 10 | G.D. Dorigo spa | 27.747 | 0,9% | 2.679 | 9,7% | 1.301 | 115 |

| 11 | Lualdi spa | 26.890 | 41,1% | 2.773 | 10,3% | 741 | 120 |

| 12 | Capoferri Serramenti spa | 26.261 | 42,2% | 3.906 | 14,9% | 1.018 | 105 |

| 13 | Tip Top Fenster Gmbh | 25.568 | -5,9% | 2.382 | 9,3% | 1.131 | 125 |

| 14 | Ferrerolegno spa | 24.711 | 7,0% | 2.597 | 10,5% | 1.093 | 96 |

| 15 | Gidea srl | 24.245 | -2,6% | 1.358 | 5,6% | 1.204 | 96 |

| 16 | Pail Serramenti srl | 22.552 | -0,8% | 2.217 | 9,8% | 974 | 115 |

| 17 | Flessya srl | 20.639 | 1,0% | 1.987 | 9,6% | 923 | 72 |

| 18 | Saba srl | 18.785 | -9,5% | 1.733 | 9,2% | 182 | 75 |

| 19 | Barausse srl | 18.252 | 17,5% | 3.870 | 21,2% | 2.533 | 82 |

| 20 | Italserramenti srl | 18.133 | -34,0% | 2.165 | 11,9% | 274 | 114 |

Tabella 5 – LE PRIME 10 AZIENDE DEL SETTORE “CASE ED ELEMENTI IN LEGNO PER L’EDILIZIA”

| Rank | Società | Ricavi 2024 | Variazione fatturato | Ebitda 2024 | Ebitda Margin | Utile/perdita di esercizio 2024 | Addetti |

|---|---|---|---|---|---|---|---|

| 1 | Braga spa | 108.851 | 4,1% | 15.551 | 14,3% | 7.760 | 271 |

| 2 | Rubner Haus srl | 58.624 | 3,8% | 1.586 | 2,7% | 135 | 198 |

| 3 | Margaritelli spa | 53.863 | -8,0% | 5.802 | 10,8% | -3.360 | 259 |

| 4 | Della Camera Arredamenti srl | 37.157 | 2,2% | 5.057 | 13,6% | 2.838 | 121 |

| 5 | Skema spa | 31.395 | -1,9% | 3.456 | 11,0% | 1.614 | 54 |

| 6 | Bgp Group srl | 31.151 | 6,1% | 5.433 | 17,4% | 3.556 | 34 |

| 7 | Bio Habitat Italia srl | 29.077 | -16,8% | 3.944 | 13,6% | 2.020 | 98 |

| 8 | Transpack Group Service spa | 26.129 | 6,0% | 2.663 | 10,2% | 703 | 48 |

| 9 | Stairs Studio spa | 19.792 | 9,1% | 980 | 5,0% | 421 | 73 |

| 10 | Parchettificio Garbelotto srl | 18.553 | 9,9% | 3.491 | 18,8% | 1.827 | 53 |

| 11 | Cp Parquet srl | 16.290 | 1,4% | 1.134 | 7,0% | 580 | 67 |

| 12 | Itlas srl Società Benefit | 16.021 | -4,8% | 1.596 | 10,0% | 731 | 39 |

| 13 | Gizia srl | 14.695 | 3,0% | 978 | 6,7% | 463 | 37 |

| 14 | Galimberti srl | 14.427 | 4,1% | 1.906 | 13,2% | 990 | 55 |

| 15 | I.L.M.A. srl | 13.947 | -30,5% | 986 | 7,1% | -729 | 41 |

| 16 | Erlacher srl | 13.260 | -20,7% | 1.978 | 14,9% | 1.250 | 52 |

| 17 | Unikolegno.It srl | 12.209 | 61,4% | 902 | 7,4% | 460 | 28 |

| 18 | Stp srl | 11.621 | -20,4% | 2.139 | 18,4% | 1.461 | 30 |

| 19 | Tecnopal srl | 11.539 | -11,0% | 3.777 | 32,7% | 2.213 | 30 |

| 20 | Legnotech spa | 11.373 | -10,1% | 1.196 | 10,5% | 599 | 39 |

Tabella 6 – LE PRIME 20 AZIENDE DEL SETTORE “LEGNO E MOBILE: COMMERCIALIZZAZIONE”

| Rank | Società | Ricavi 2024 | Variazione fatturato | Ebitda 2024 | Ebitda Margin | Utile/perdita di esercizio 2024 | Addetti |

|---|---|---|---|---|---|---|---|

| 1 | Corà Domenico & Figli spa | 84.006 | -13,9% | 5.525 | 6,6% | 1.711 | 83 |

| 2 | L.E.S. srl | 65.848 | -3,8% | 5.614 | 8,5% | 4.052 | 8 |

| 3 | Adriacoke Commodities srl | 51.345 | -11,9% | 4.227 | 8,2% | 20.836 | 10 |

| 4 | Kimono spa | 47.443 | 10,2% | 2.824 | 6,0% | 864 | 34 |

| 5 | Sangiorgi Legnami spa | 46.795 | -11,5% | 6.072 | 13,0% | 3.497 | 31 |

| 6 | Gbp Holding srl | 43.510 | -3,8% | 3.261 | 7,5% | 2.253 | 50 |

| 7 | Buffoli Legnami srl | 42.410 | 3,4% | 2.427 | 5,7% | 1.013 | 12 |

| 8 | Karl Pichler spa | 41.089 | 1,2% | 6.063 | 14,8% | 3.152 | 67 |

| 9 | Lp Group srl | 38.064 | 7,8% | 3.356 | 8,8% | 1.759 | 15 |

| 10 | Imola Legno spa | 38.040 | -6,9% | 499 | 1,3% | -1.551 | 96 |

| 11 | Flo.It srl | 36.196 | -9,4% | 3.362 | 9,3% | 1.512 | 58 |

| 12 | The Italian Decking Comp. spa | 35.860 | 11,8% | 8.538 | 23,8% | 1.127 | 31 |

| 13 | Paganoni Importlegno spa | 31.545 | -9,5% | 1.260 | 4,0% | 272 | 16 |

| 14 | I.C.M. Ind. Comp. Moglia spa | 29.072 | 5,6% | 1.666 | 5,7% | 389 | 15 |

| 15 | Frezza Legnami spa | 28.814 | 11,0% | 2.338 | 8,1% | 29 | 30 |

| 16 | Gruppo Sigel Italia srl Sb | 27.762 | -6,1% | 1.515 | 5,5% | 319 | 55 |

| 17 | Magazzini Bracchi srl | 26.481 | 9,8% | 1.936 | 7,3% | 713 | 100 |

| 18 | Schifino Legnami spa | 24.329 | 4,5% | 1.088 | 4,5% | 318 | 26 |

| 19 | Guercio spa | 24.118 | -10,0% | 732 | 3,0% | 31 | 112 |

| 20 | Timtrade srl | 22.862 | 20,5% | 951 | 4,2% | 691 | 6 |

Leggi anche...

Nerli: la levigatura evolve

Assolegno, Daniele Servadio è il nuovo presidente

Tecnosalgo presenta Edge Tower per la gestione automatica dei bordi

Conlegno: l’entusiasmo di creare competenze!

Rubner celebra 100 anni e investe 42 milioni di euro in Italia