“Indagine statistica nazionale”. È questo il nuovissimo titolo per l’analisi dei dati che raccontano lo scorso anno dell’industria delle tecnologie per la filiera legno e non solo. Una edizione della indagine che è un autentico giro di boa, perchè questa volta il lavoro è stato portato avanti dall’Ufficio studi dell’associazione con la supervisione degli analisti di Mecs-Manufacturing Economic Studies, società che fa capo a FCM-Federazione Confindustria Macchine, il nuovo “ensemble” di cui Acimall fa parte. Una scelta che ha permesso di allargare i confini dello studio prendendo in considerazione tutta una serie di dati e informazioni che hanno permesso di disegnare uno scenario che va al di là del settore.

METODOLOGIA

Ma entriamo nel vivo parlandovi innanzitutto delle scelte metodologiche messe in campo: il campo di indagine è rappresentato dai soli produttori di macchine e accessori italiani (niente subfornitori e terzisti) che si stima siano 188 rilevanti, di cui il 30 per cento hanno partecipato alla indagine attraverso questionari o interviste telefoniche fra l’aprile e il giugno 2025.

Da notare che l’indagine è stata strutturata sulla base di specifici “settori clienti”: segherie, produzione pannello e nobilitazione, edilizia/infissi, produzione mobile in pannello, produzione mobile in massiccio, falegnamerie artigianali e altri settori (plastica, compositi).

LA MECCANICA STUMENTALE

Definita la cornice, iniziamo a dare una occhiata ai numeri che sono emersi da questo importante lavoro, partendo dal “macrocontesto” della meccanica strumentale che, come riportiamo anche nell’articolo da pagina 12, nel 2024 ha realizzato un fatturato pari a 52,4 miliardi di euro, grazie al lavoro di 211mila addetti in 5.100 aziende. Un valore a cui Acimall concorre per il 6,1 per cento, contro il 25,3 per cento di Ucima (macchine per l’imballaggio), il 23,5 per cento di Ucimu (macchine utensili), il 12,1 per cento di Amaplast (tecnologie per la plastica e la gomma), l’8 per cento di Acimga (industria grafica e cartotecnica), il 7 per cento di Gimav (macchine per il vetro) e via via tutti gli altri settori.

LA FILIERA LEGNO

Senza dimenticare che, in un’ottica più “verticale”, il mondo delle macchine per il legno-arredo è parte di un altro contesto a cui non si presta forse abbastanza attenzione, ovvero la filiera legno, che nel 2024 nel suo insieme ha realizzato un fatturato alla produzione pari a 51,7 miliardi di euro – poco meno del “mondo Federmacchine” considerato nel suo insieme – di cui il 38 per cento grazie all’export. Una filiera che conta su ben 64mila imprese in cui lavorano circa 300mila persone.

LE MACCHINE PER IL LEGNO

Ed eccoci al cuore della questione: il mondo che Acimall rappresenta nell’anno oggetto dell’indagine ha raggiunto una produzione pari a 2,47 miliardi di euro, di cui il 74 per cento ha preso la strada dell’esportazione, grazie a 9.795 occupati di cui il 53 per cento sono operai, il 23 per cento lavorano negli uffici tecnici, il 18 per cento sono impiegati e il 6 per cento dirigenti.

Le imprese rilevanti sono 188, concentrate soprattutto in alcune regioni: il 28,7 per cento del totale delle imprese opera in Lombardia, il 17,6 per cento in Emilia Romagna, il 17 in Veneto, il 12,2 nelle Marche, il 6,4 in Friuli Venezia Gulia e il 18,1 per cento nelle restanti regioni. Se invece vogliamo fare una classifica delle regioni per fatturato, al primo posto balza l’Emilia Romagna (36 per cento del totale), sopravanzando le Marche (20,2 per cento), il Veneto (13,6 per cento), la Lombardia (12,1 per cento), il Friuli (8,9 per cento).

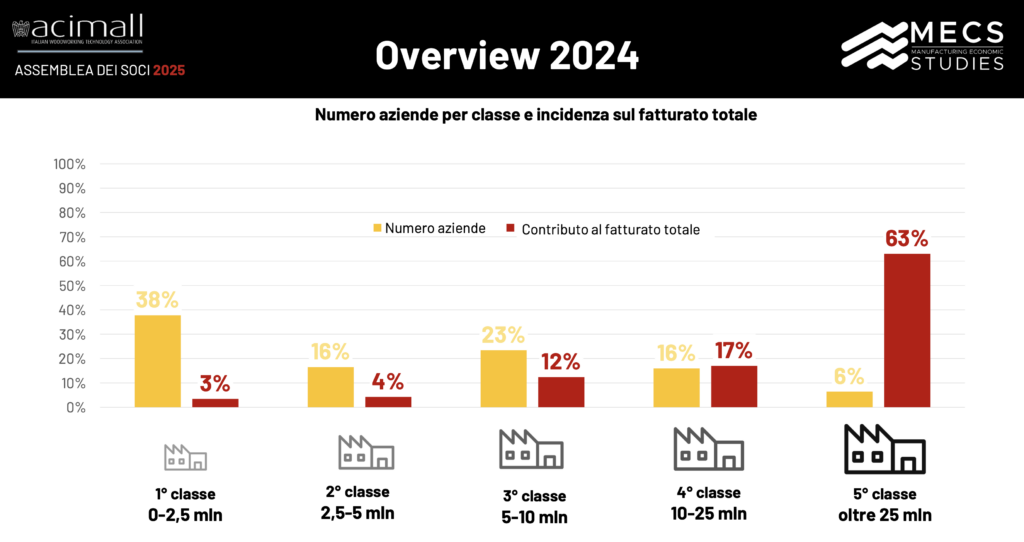

L’indagine mette un doveroso accento anche su un tema di cui si è sempre discusso, ovvero le dimensioni delle aziende del comparto. Ebbene, 71 rientrano in quella che possiamo definire la “prima classe”, ovvero da 0 a 2,5 milioni di fatturato, e mediamente occupano 11 addetti; 31 si collocano nella seconda (dai 2,5 ai 5 milioni, con una media di 20 addetti), 44 nella terza (dai 5 ai 10 milioni, 30 addetti), 30 nella quarta (da 10 a 25 milioni, 63 addetti) e solo 12 sfondano il tetto dei 25 milioni, con una media di 433 occupati.

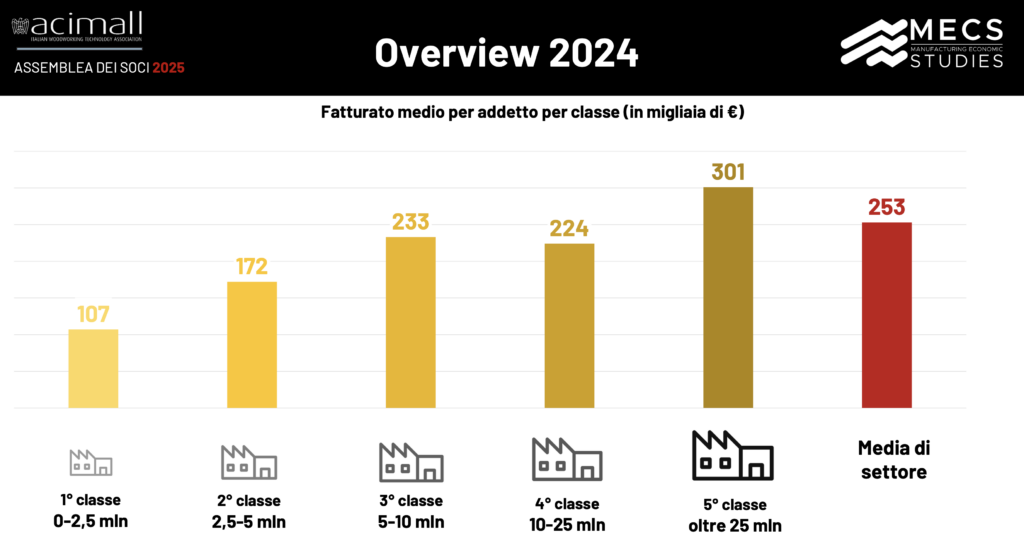

La media del settore, parlando di occupazione, è di 52 lavoratori per azienda, ciascuno dei quali – sempre parlando di media, ovviamente – genera un fatturato che passa dai 107 della “prima classe” ai 301 dei 12 “big”.

Sul versante clienti troviamo un universo necessariamente variegato, composto principalmente da produttori di mobili “a base pannello” (il 45 per cento del totale dei clienti), da infissi ed edilizia in legno (12,7 per cento), produzione e nobilitazione del pannello (12,2 per cento), falegnamerie (8,5 per cento), produzione di beni in plastica o materiali compositi (8 per cento), produzione mobili in legno massiccio (7 per cento) e segherie (6,4 per cento).

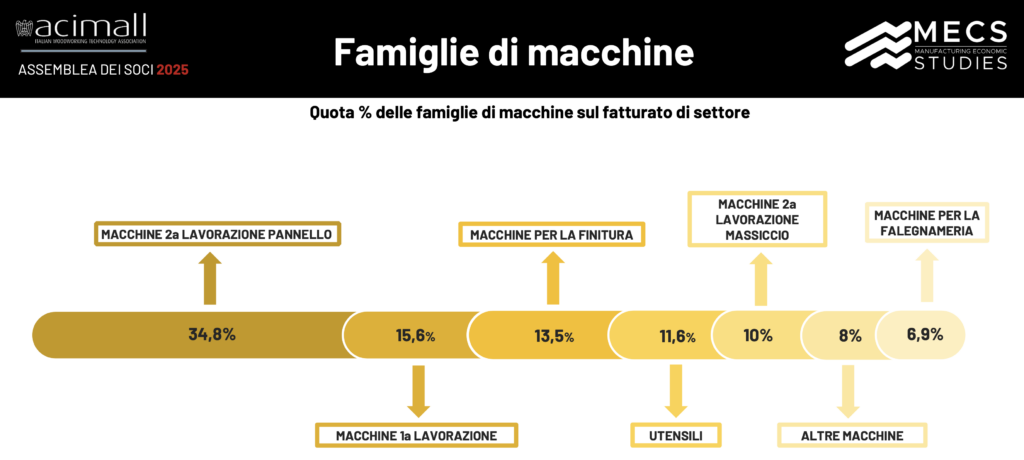

Interessante dare una occhiata anche alla composizione del fatturato per “famiglie” di macchine, una suddivisione perfettamente riassunto dal grafico.

IL MONDO CI VUOLE!

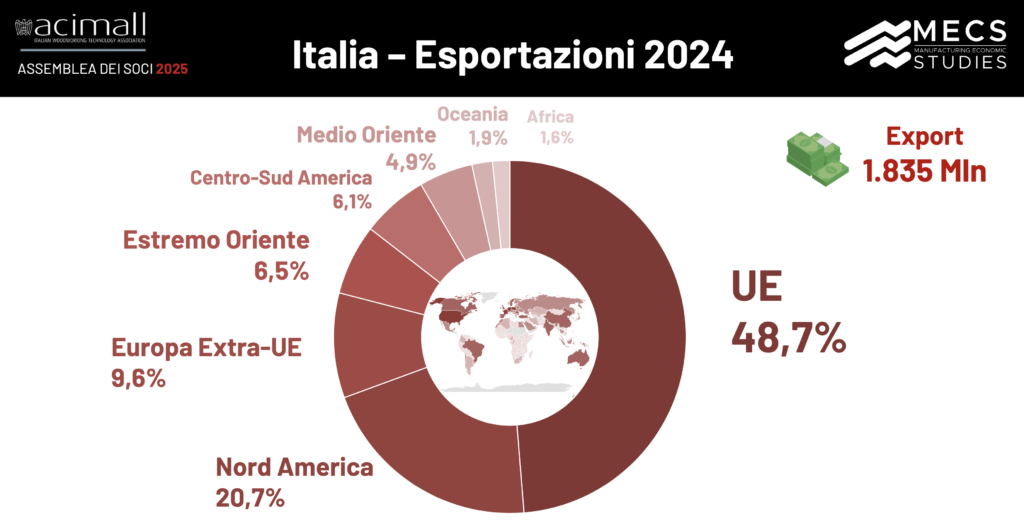

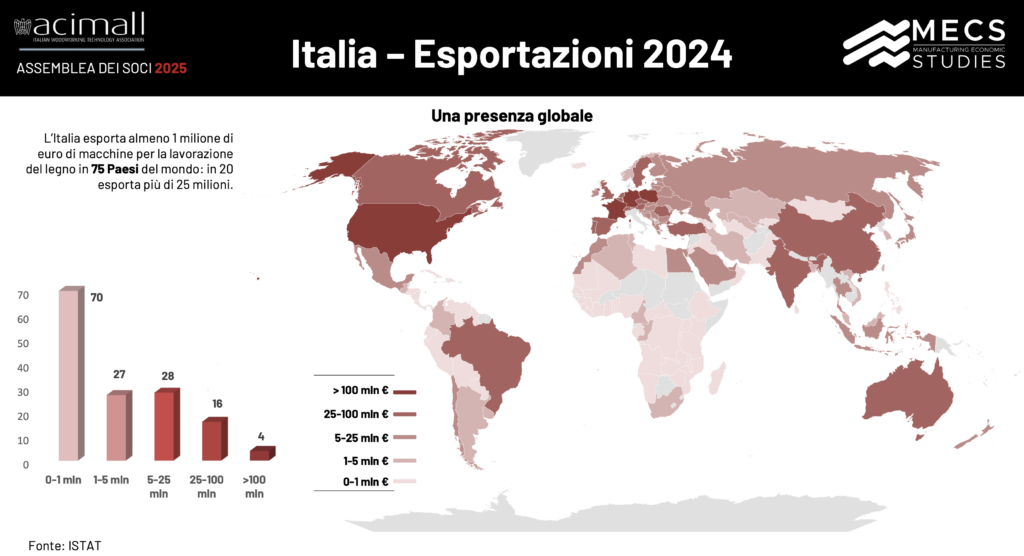

Le macchine per l’industria del legno e del mobile non mancano di regalare ottime soddisfazioni grazie a una qualità, a esperienza e competenze che all’estero sono straordinariamente apprezzate. Abbiamo già ricordato che oltre il 74 per cento della produzione, per un valore pari a 1.835 milioni di euro, varca il confine: ma per finire dove?

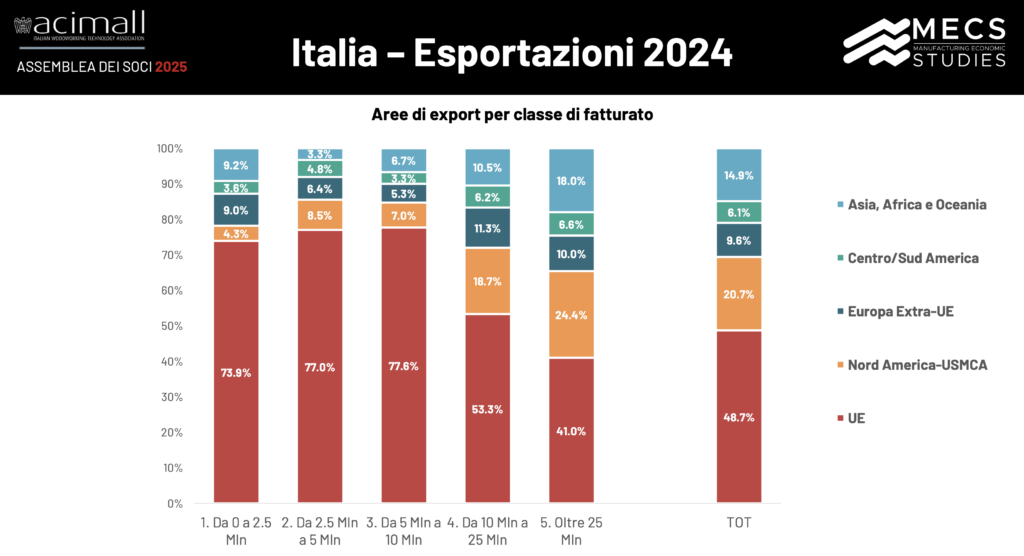

La prima edizione dell’“Indagine statistica nazionale” risponde anche a questa domanda, rivelando che – come potevamo aspettarci – il 48,7 del totale esportato è diretto nella Unione europea, il 20,7 in Nord America, il 9,6 nella Europa extra Ue e via via verso le altre destinazioni; una presenza davvero globale che vede protagoniste tutte le classi delle nostre imprese: l’indagine misura anche la propensione all’export, che risulta del 54,2 per cento nelle aziende con un fatturato fra 0 e 2,5 milioni, del 50,5 per cento nelle realtà fra i 2,5 e i 5 milioni e sale al 62 per cento nella classe da 5 e 10 milioni, al 74,5 per cento fra i 10 e i 25 e al 79 per cento per le imprese che fatturano più di 25 milioni di euro.

Come potete notare, il grafico sulla presenza globale non solo racconta i “movimenti” più recenti dei più affezionati Paesi clienti, ma permette anche di provare a immaginare dove potrebbe valere la pena di concentrare i propri sforzi, quali mercati mettere sotto la lente di ingrandimento e in quali è forse il caso di giocare al risparmio…

E PER FINIRE…

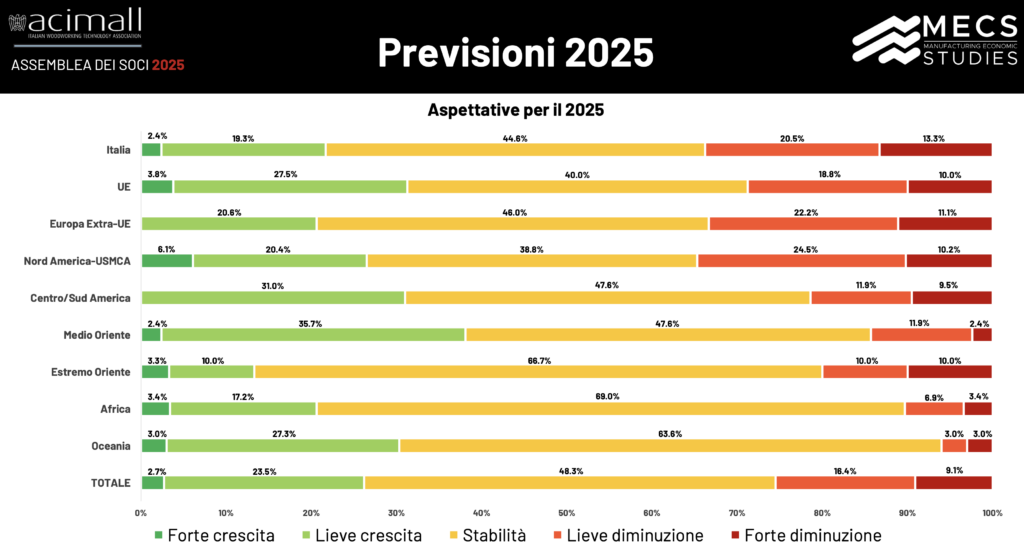

… non poteva mancare una domanda conclusiva da un milione di dollari: cosa ci riserva il futuro? Il campione delle imprese coinvolte pare avere le idee chiare: il 48,2 per cento si pronuncia per il 2025 che si chiuderà all’insegna della stabilità, il 26,2 è ottimista, e si attende un risultato in crescita, mentre per il 25,5 per cento le cose si metteranno male.

Il prezioso lavoro di Mecs, però, ci offre un’ultima occasione di riflessione, avendo elaborato un grafico sulle aspettative per il futuro che tiene conto delle principali aree di destinazioni.

(l.r)

Nota: i dati presentati fanno parte di una ricerca riservata alle aziende che hanno contribuito alla sua realizzazione