A dirlo sono i Consuntivi elaborati dal Centro Studi FederlegnoArredo che confermano come, nonostante anche il 2022 sia stato un anno di incertezze e instabilità geopolitica, le imprese del legno-arredo hanno saputo affrontare questi mesi con determinazione, riuscendo a mantenere, se non addirittura incrementare, i livelli occupazionali, guardando al 2023 come a un anno di stabilizzazione che fisiologicamente segue un biennio che, nel bene e nel male, è stato sicuramente eccezionale.

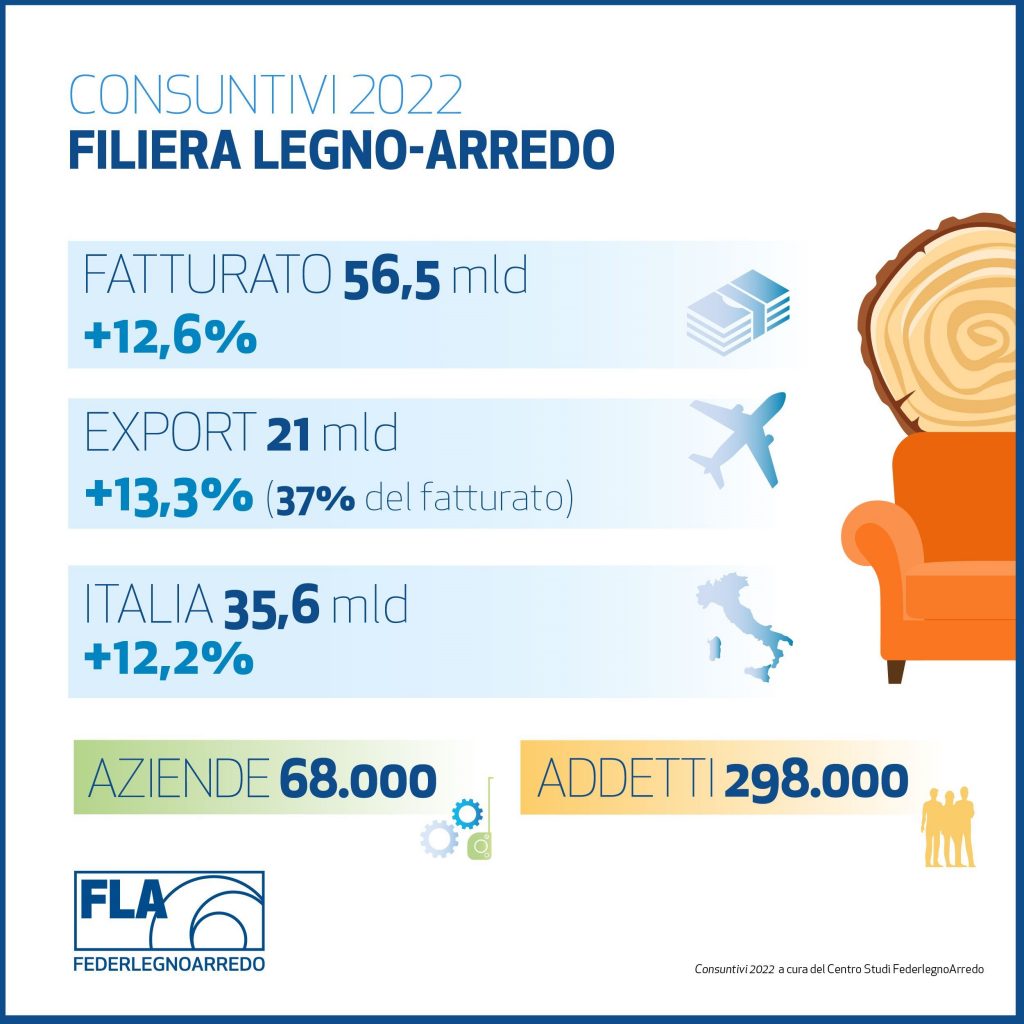

Complessivamente, il fatturato alla produzione della filiera legno-arredo è cresciuto del 12,6 per cento, passando così dai 43,2 del 2019, ai 50,2 miliardi del 2021 agli attuali 56,5 con una partenza estremamente brillante nel primo trimestre che è andata man mano riducendosi a fine anno, sia sul mercato interno che sui mercati esteri. Il più 12,6 per cento è la sintesi di un più 12,2 per cento delle vendite Italia (35,6 miliardi di euro) e di un più 13,3 per cento delle esportazioni (21 miliardi di euro) che rappresentano il 37 per cento delle vendite totali.

Nello specifico il fatturato del Macrosistema Legno (23,5 miliardi di euro) registra un incremento del più 14,3 per cento, il Macrosistema Arredamento (circa 29 miliardi di euro) registra un più 11 per cento e il Commercio legno (4 miliardi di euro) un più 15 per cento.

In un anno in cui a predominare è indubbiamente il segno positivo, è doveroso soffermarsi a capire se e quanto questo sia davvero indice di una crescita effettiva del settore o se non sia piuttosto il risultato algebrico fra produzione industriale e fatturato, in cui i costi delle materie prime e dell’energia hanno costituito un elemento decisivo per determinare la redditività delle imprese.

Mettendo infatti a confronto l’indice della produzione industriale che misura il volume della produzione con quello del fatturato dell’industria emerge chiaramente un gap di oltre 11 punti per l’industria del mobile (fatturato 12,1 per cento -produzione 0,8 per cento) e di ben 17 per il legno, sul quale l’incidenza del costo delle materie prime è più rilevante e immediato (fatturato 20,3 per cento – produzione 3,7 per cento). Gli aumenti del legno, iniziati già a febbraio 2021, si sono mantenuti a ritmi sostenuti per tutto il 2022 arrivando a un più 14,5 per cento di media nel 2022. Seppur con un’incidenza minore anche il mobile ha subito l’impennata dei prezzi che ha raggiunto il più 10,3 per cento, vivendo un’accelerazione nella primavera del 2022 e arrivando ai livelli massimi nello scorso autunno.

ESPORTAZIONI

L’export della filiera (21 miliardi) con una crescita del 13,3 per cento è stato trainato soprattutto dagli Stati Uniti, (più 25,7 per cento) che sono diventati la seconda destinazione davanti alla Germania (più 9,7 per cento) e dopo la Francia (più 9,5 per cento), che si conferma primo mercato di sbocco. Il risultato dell’export è figlio di un più 12,6 per cento registrato dal Macrosistema Arredamento (15 miliardi di euro) e di un più 14,9 per cento del Macrosistema Legno (5,5 miliardi di euro).

La crescita delle esportazioni va letta in un quadro in cui la guerra ha modificato gli scenari: nel 2022 le esportazioni verso la Russia valevano 334 milioni di euro con una flessione sul 2021 del 27,3 per cento pari a 126 milioni di euro, facendo così uscire la Russia dal top ten dell’export di filiera.

Basti pensare che nel 2013 la Russia era la quarta destinazione delle nostre esportazioni con circa 1 miliardo di euro, dimezzate già nel 2017, e man mano il fenomeno si è confermato. Di contro le esportazioni verso gli Stati Uniti, che sempre nel 2013 erano la quinta destinazione, sono cresciute di 488 milioni rispetto all’anno precedente (più 25,7 per cento sul 2021), fino ad arrivare agli attuali 2,3 miliardi di euro.

La Francia è la prima destinazione delle esportazioni italiane della filiera con circa 3,3 miliardi di euro nel 2022 e una crescita del 9,5 per cento. La Germania è il terzo mercato e cresce del 9,7 per cento rispetto al 2021 arrivando a 2,3 miliardi di euro. La Cina si conferma la settima destinazione caratterizzata negli scorsi anni da un particolare dinamismo con variazioni percentuali di crescita molto più marcate degli altri Paesi, mentre nel 2022, a causa della gestione della pandemia decisa dal Governo cinese e delle chiusure conseguenti, è tra i primi 10 mercati quello con la crescita più bassa (più 1,1 per cento).

Nel mercato interno, che nel 2022 tocca quota 35,6 miliardi di euro la crescita ha raggiunto il più 12,2 per cento, grazie in particolare al contributo positivo del Macrosistema Legno, trainato dai comparti delle finiture per edilizia (porte, finestre, pavimenti in legno) e dai prodotti destinati alla casa che, più degli altri, hanno beneficiato direttamente degli incentive legati a Superbonus, bonus mobili e bonus edilizi.

Nel 2022 va ricordato come sia cresciuto anche l’import soprattutto di legname, ad esempio dall’Austria (più 35,2 per cento) primo mercato di approvvigionamento per il nostro settore, seguita da Germania e Cina. La forte domanda di materie prime legata agli elevati livelli produttivi iniziati già nel 2021 e la carenza di alcuni materiali fondamentali in seguito allo scoppio della guerra hanno determinato un aumento dei costi acuitosi nel 2022 anche a causa dell’innalzamento dei prezzi dell’energia e della logistica.

MACROSISTEMA ARREDAMENTO

Dopo un 2021 eccezionale, al di sopra dei livelli pre-Covid, nel 2022, complice anche l’esponenziale aumento dei costi, il fatturato alla produzione del Macrosistema Arredamento ha sfiorato i 29 miliardi di euro, con una variazione del più 11 per cento sul 2021.

A determinare l’andamento complessivo contribuiscono sia le vendite sul mercato interno (13,6 miliardi di euro più 9,2 per cento) sia soprattutto l’export (più 12,6 per cento) che vale 15,3 miliardi di euro e rappresenta il 53 per cento del fatturato totale.

La mappatura dell’export dell’MSA vede ancora la Francia confermarsi – con il suo 16 per cento del totale – il primo Paese con 2,4 miliardi di fatturato e un 8 per cento di crescita. Seguono gli Stati Uniti che, con un export di circa 1,9 miliardi e una variazione del più 25,5 per cento, si confermano la seconda destinazione con una crescita pari a 380 milioni. Terza destinazione la Germania (1,4 miliardi, più 5,3 per cento), seguita da Regno Unito (799 milioni, più 8,9 per cento) e Svizzera (728 milioni;più 14,7 per cento).

La Cina resta stabile al settimo posto con un incremento molto contenuto, pari al più 2,1 per cento.

Da segnalare con 290 milioni di euro e -24,2 per cento l’uscita della Russia dalla top ten, cui subentrano gli Emirati Arabi Uniti con 313 milioni e un più 31,6 per cento.

Ad oggi l’MSA rappresenta circa 21.750 imprese che vedono impiegati quasi 140.300 addetti, in crescita dell’1,5 per cento.

SISTEMA ILLUMINAZIONE

Dopo la pesante flessione del 2020, determinata in particolare dalla forte dipendenza del settore dai mercati esteri, il Sistema Illuminazione nel 2021 era tornato ai livelli pre-pandemici per poi tornare a crescere nel 2022 registrando un aumento di fatturato del più 7,2 per cento pari a circa 2,5 miliardi di euro. Modesta, più 1,6 per cento, la crescita per il mercato italiano (575 milioni) mentre l’export – che rappresenta il 77 per cento del fatturato – è cresciuto del 9 per cento per un valore di oltre 1,8 miliardi di euro.

La Francia si conferma primo mercato (220 milioni di euro, più 6,5 per cento), seguita dalla Germania (210 milioni, più 2,5 per cento). Gli Stati Uniti si confermano anche per il 2022 il terzo mercato con vendite per circa 143 milioni di euro e la variazione più significativa di tutte le principali destinazioni (più 27,1 per cento). In particolare, si segnala l’ingresso della Cina nella top 10, con un export dall’Italia di 42 milioni di euro e un andamento del più 15,9 per cento. Viceversa, scende dalla settima posizione del 2021 alla 13esima la Russia (-30 per cento).

Il settore Illuminazione è composto da 1.360 aziende e circa 10.900 addetti.

UNA FILIERA IN SALUTE

“I risultati dei Consuntivi 2022 fotografano un settore in salute, premiato per la qualità e l’unicità dei suoi prodotti, ma che ha dovuto fare i conti con un contesto in continua evoluzione: il Covid prima, la guerra poi e adesso la crisi del sistema bancario che ci auguriamo sia soltanto un falso allarme, destinato quanto prima a rientrare.

I numeri parlano chiaro, il fatturato della filiera ha raggiunto livelli impensabili fino a qualche anno fa, ma il peso dell’inflazione e il costo delle materie prime si è concretizzato nel gap di ben 11 punti fra fatturato e produzione del mobile che è stata infatti poco sopra lo zero.

Volgendo lo sguardo all’export – spiega Claudio Feltrin, presidente di FederlegnoArredo – nel 2022 punta di diamante del settore, va evidenziato come stiano cambiando le rotte dei prodotti di design Made in Italy.

Se prima del Covid qualsiasi imprenditore avrebbe puntato sulla Cina come mercato del futuro, adesso rimane un mercato importante per contratti e commesse, ma nel quale investire direttamente non è più all’ordine del giorno. L’Europa si conferma il mercato da mantenere e sviluppare costantemente, al quale affiancare sicuramente gli USA in forte ascesa e le new entry Emirati Arabi e India che, anno dopo anno, stanno risalendo la classifica aumentando il valore importato dei nostri prodotti.

Nel complesso – prosegue Feltrin – guardiamo al 2023, supportati dall’indagine condotta dal nostro Centro studi su un campione rappresentativo di aziende – come all’anno dell’assestamento in cui dovremo dimenticarci gli incrementi a doppia cifra del biennio precedente e potrebbe essere realistico pensare a una chiusura d’anno per l’arredo a più 5 per cento, trainato soprattutto dall’export. Il mercato interno potrebbe risentire della politica di stop and go sui bonus edilizi, anche se non parlerei di vera e propria frenata dell’edilizia e del suo indotto che avremo invece a partire dal ’24.

A fine anno per il legno si potrebbe registrare addirittura una flessione del 3,2 per cento, dato da leggersi come indicatore della progressiva riduzione del costo dell’energia e della materia prima legnosa e di altre materie, come le colle a base ureica, indispensabili per realizzare ad esempio i pannelli.

Un segno negativo che per il mondo legno così negativo non è, dato che significa tornare a una situazione in cui non sono gli esorbitanti costi di produzione a determinare i fatturati.

Nel complesso pertanto possiamo spingerci a dire che il 2023 potrebbe essere l’anno della normalizzazione del mercato, con la conseguente ripartenza degli investimenti in transizione ecologica e digitale, in formazione delle risorse umane e internazionalizzazione, i veri driver di sviluppo dell’intero settore”.